东吴证券百亿并购陷争议,东海证券投行业务造假曾被罚6000万,内控漏洞频发,一季度业绩暴雷

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:潮峰投研

近日,央行江苏省分行的一纸罚单,将东吴证券推上风口浪尖。因未按规定开展客户尽职调查、未按规定报告可疑交易,东吴证券被警告并罚款74.3万元。这已是公司近期第三次领罚。此前,基层营业部负责人长期脱岗、内控考核扭曲等问题接连暴露。

与此同时,其筹划的115亿元收购东海证券交易估值一度远高于司法拍卖价,引发市场强烈质疑。而2026年一季报显示,业绩同比大幅下滑近两成,高增长神话瞬间破灭,上演业绩过山车。

从反洗钱罚单到并购争议,再到业绩暴雷,东吴证券的内控隐患、扩张冲动与行情依赖症交织,昔日苏州本土券商龙头正面临一定的信任危机。

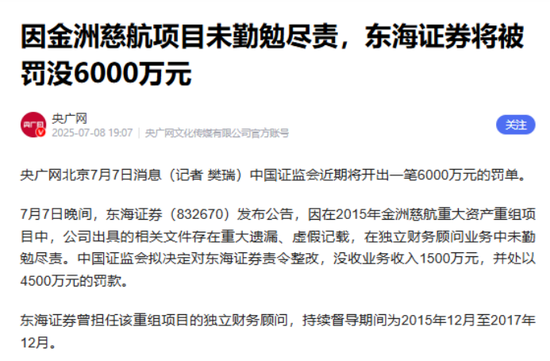

除了定价虚高的问题,这次并购的标的东海证券,自身资质也有明显硬伤。2025年7月,东海证券因为在金洲慈航重大资产重组项目上没有尽到勤勉尽责的义务,执业存在重大瑕疵,被证监会“没一罚三”,合计罚没6000万元。

这笔处罚不仅直接拖累了东海证券当期的经营业绩,还重创了它筹备多年的IPO转板计划,企业资本化进程受阻,未来的发展前景受到不小影响。

此次东吴证券管理层的高调布局,究竟是战略雄心,还是风险堆积的开始?

投行造假被罚后又因违反反洗钱被罚

央行江苏省分行处罚公告,如同一记重锤,敲响了东吴证券合规警钟。

中国人民银行江苏省分行明确指出,东吴证券存在两项核心违法行为:客户尽职调查不到位、可疑交易报告缺失。这两项正是反洗钱监管的“红线”。

相较于证监会侧重市场行为监管,人民银行的穿透式监管更聚焦系统性金融风险。近期,多家券商因类似问题被罚,华安证券、西部证券、上海证券、江海证券等均未能幸免,其中上海证券罚款高达265万元,东吴证券虽罚款金额不算最高,但叠加此前北交所警示函和浙江证监局对营业部负责人的监管措施,暴露出的问题远不止罚单本身。

追溯来看,2026年4月28日,浙江证监局已对东吴证券绍兴胜利东路营业部负责人杨某军出具警示函,理由是其长期不在营业部现场办公、缺席合规培训及会议、履职严重缺位。这并非孤例。

自2024年以来,东吴证券多家异地营业部因违规代销金融产品、客户适当性管理缺失、从业人员违规执业等问题,频频被各地证监局点名。基层乱象常态化,折射出公司自上而下内控体系的严重失效。

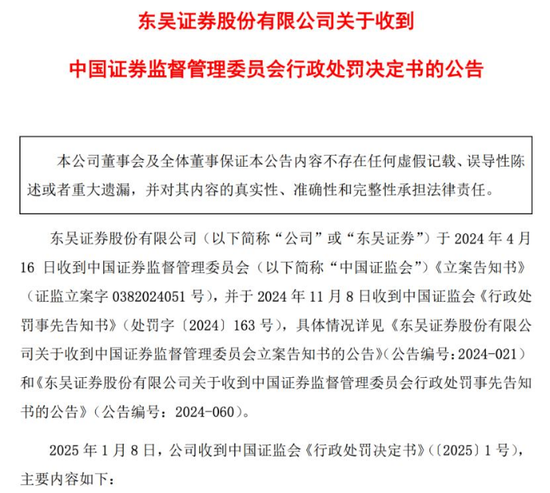

公开信息显示,东吴证券曾收到证监会2025年1号罚单。

2025年1月8日晚间,东吴证券公告称,收到证监会《行政处罚决定书》(〔2025〕1号),因在为国美通讯、紫鑫药业的非公开发行股票项目提供保荐承销服务过程中,存在未勤勉尽责,出具的相关文件存在虚假记载等问题,东吴证券收巨额罚单。

其中,针对国美通讯项目,没收保荐业务收入94.34万元,并处以100万元罚款,没收承销业务违法所得471.7万元,并处以50万元罚款;针对紫鑫药业项目,没收保荐业务收入206.8万元,并处以413.6万元罚款。

东吴证券2025年年报中高调宣称,已构建“横到边、纵到底、全覆盖”的合规风控体系,投入2.56亿元用于合规管理、5.23亿元布局数字化风控,四层风险管理架构看似完善。然而,现实却呈现出“总部重形式、基层轻执行”的尴尬。过度偏重业绩考核的机制下,分支机构负责人为冲业绩不惜踩线,总部远程监管和现场核查力度不足,对经纪人及外包人员的管理更是松散。这种扭曲的激励导向,让合规成为摆设。

更令人担忧的是信用风险的持续累积。2025年末,公司股票质押式回购业务原值仍达13亿元,高度绑定二级市场,一旦股价大幅调整,平仓风险将直接转化为信用减值损失。此外,应收款项达5.75亿元,尽管计提坏账准备,投后跟踪与资金管控短板明显。年报自我评价称“内部控制无重大缺陷”,但基层高管脱岗、多次被罚、风险积聚等事实,无情打脸这份“纸面合规”。内控失守,已成为东吴证券绕不开的硬伤,监管罚单只是冰山一角。

百亿收购估值泡沫?司法拍卖价一度戳破并购幻梦

在内控漏洞暴露之际,东吴证券的百亿并购计划更显激进。

2026年3月初,公司宣布筹划以发行股份及现金方式收购东海证券83.77%股权,整体估值约175.5亿元,后续草案明确115.19亿元对价,发行价9.46元/股。此举旨在整合江苏本土资源,扩大苏中苏北布局,实现“1+1>2”。战略意图清晰,但执行过程却争议不断,市场质疑声浪高涨。

最刺眼的矛盾在于估值与市场真实定价的巨大落差。阿里司法拍卖平台显示,东海证券第四大股东8300万股股权(占总股本4.4731%)因债务纠纷被拍卖。4月22日首拍起拍价3.735亿元(每股约4.5元)流拍,5月12日二次拍卖降至3.2亿元(每股约3.86元)底价成交。该价格仅为东吴证券收购定价的约40.8%,整体估值不足80亿元,与收购方案中的137-175亿元形成鲜明反差。

东海证券2025年净利润仅1.29-1.56亿元,按收购价计算市盈率高达106-112倍,远超行业常规水平。而司法拍卖对应的市盈率约45倍,仍乏人问津,反映出资本市场对其资产质量、盈利前景及治理隐患的谨慎态度。股权结构混乱、股东纠纷不断、部分股份长期冻结质押,进一步放大风险。

若东吴证券坚持原价完成交易,不仅支付超额溢价,还将形成巨额商誉,未来一旦业绩不及预期,商誉减值将直接吞噬利润。

二级市场已用脚投票。4月29日东吴证券股价收于8.17元,低于发行价,出现倒挂,此后股价持续走低。

业内人士认为,投资者担忧高溢价收购的合理性,更质疑并购后的整合难度。两家江苏本土券商网点业务重叠,人员安置、文化融合、合规统一等问题棘手。

行业过往案例显示,券商并购整合成功率偏低,国联证券收购民生证券后曾面临净利润下滑阵痛。

东吴证券此番“国资主导”整合,是否会重蹈覆辙?小股东权益在权益稀释(增发11亿多股,持股比例稀释约19-23%)中如何保障?每股收益潜在下滑20%的风险,谁来买单?这些问题悬而未决,百亿并购从战略高地滑向估值争议泥潭。

一季度业绩骤然“变脸” 行情依赖症与扩张风险叠加

压垮信心的最后一根稻草,是2026年一季报的“暴雷”。数据显示,公司营业总收入20.48亿元,同比下降9.45%;利润总额10.07亿元,同比降21.34%;归母净利润8.01亿元,同比下滑18.22%。在行业普遍修复的背景下,东吴证券逆势下滑,暴露“靠天吃饭”的本质。

对比2025年“高光时刻”:全年营收90.3亿元(同比增27.7%)、归母净利润35.52亿元(同比增50.12%),资产规模突破2162亿元。投资交易业务和财富管理业务贡献超八成营收,前者受益于权益类投资机会,后者随市场交投活跃水涨船高。客户资产规模激增28.89%,经纪业务净收入升36.57%。然而,这种增长高度绑定A股行情,一旦市场冷却,业绩便急转直下。

信用减值损失持续增加,融出资金规模扩张背后是违约风险上升。风险覆盖率、资本杠杆率回落,风险抵御能力弱化苗头显现。核心高管薪酬未随业绩大增而显著上调,也侧面反映管理层对可持续性的隐忧。

内控失守、并购估值尴尬、业绩波动三重压力交织,东吴证券长期积累的经营隐患彻底浮出水面。业务结构单一、扩张决策激进、管理松散等问题,并未因2025年行情红利而根本解决。在监管趋严、行业竞争加剧的当下,若不能切实补齐内控短板、理性审视并购溢价、优化业务结构,公司将持续面临合规、估值与业绩的多重考验。中小投资者对高溢价收购的疑虑、对内控失效的担忧,并非空穴来风。

东吴证券的困境,是许多中型券商在规模冲动下的缩影。监管鼓励做大做强,但前提是稳健合规、价值创造,而非以中小股东权益为代价的“纸面扩张”。

6月18日股东大会审议并购议案之际,市场目光聚焦:管理层能否给出更有诚意的业绩承诺与风险缓释措施?抑或,争议将继续发酵?东吴证券的未来,亟待一场真正的“内功”修炼,而非单纯的外延并购。唯有直面问题、夯实基础,这家老牌券商才能在长三角资本版图中重塑竞争力,否则,罚单、争议与业绩波动的连锁反应,或将长期伴随。

猜你喜欢

- 2026-08-01梅洛尼:意大利暂停与西班牙的申根协定

- 2026-08-01特朗普之子支持的反无人机技术企业计划美股上市

- 2026-08-01反对按兵不动 达拉斯联储行长警告称不行动难达2%通胀目标

- 2026-07-31新云企业Nscale筹备路演,面向投资者推介数十亿美元IPO计划

- 2026-07-31亚马逊云业务营收猛增,收获华尔街高度认可

- 2026-07-31艾紫馨:黄金白银如期反弹 美联储或按兵不动

- 2026-07-31韩股创纪录大涨18% AI交易乐观情绪回暖

- 2026-07-31ST合力泰索赔递交立案,符合要求仍可加入

- 2026-07-31黄金接近区间上沿,等待突破?

- 2026-07-31霍尔木兹海峡航运回暖,但出口瓶颈并未解除

网友评论