黄金暴跌赖沃什?真相恐怕指向华尔街

文章来源:金十

黄金上周五以及周一经历了多年来最剧烈的价格下跌之一。市场给出的理由是,美国总统特朗普提名的美联储主席人选凯文·沃什可能会推行正统政策,从而削弱贵金属作为对抗货币贬值的保险的吸引力,这种抛售潮已蔓延至其他金属。

然而,分析指出,更有道理的想法可能是,期权市场的变幻莫测正在扰乱黄金作为地缘政治冲突晴雨表的作用。

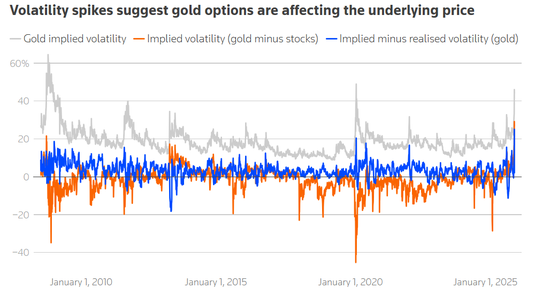

线索之一在于芝加哥期权交易所(Cboe)的黄金波动率指数,该指数利用SPDR黄金信托(GLD)交易所交易基金(ETF)的期权来衡量未来30天的金价波动水平,该指数最近收于44上方。这种水平只有在2008年全球金融危机和2020年新冠疫情崩盘期间才出现过。

理论上黄金期权应该追踪而非影响金价。然而,过去一年里,投资者购买了海量的GLD “看涨”期权,这意味着他们在押注价格上涨。他们还通过iShares白银信托(SLV)基金押注白银飙升。他们的交易对手,即银行因此面临价格下跌的风险。

金融机构通过购买金属期货或ETF份额来进行对冲。一旦发生这种情况,只需要相对轻微的震荡就能滚雪球般演变成巨大的抛售,因为期权交易员急于调整头寸,银行则变成了卖家。

分析指出,这种反馈循环类似于2021年Reddit散户通过购买游戏驿站股票引发的臭名昭著的“伽马挤压”(Gamma squeeze)。它也以另一种形式呼应了2018年导致标普500指数暴跌的“波动率末日”(Volmageddon)。

美股对这些资金流向早已司空见惯。根据Cboe的数据,美国蓝筹股期权的日名义交易量从2020年的约0.5万亿美元激增至2025年的近3.5万亿美元。

有力证据表明,同样的情况也发生在了贵金属身上,其期权交易量也有所增加。上周Cboe黄金波动率指数达到的44水平,与黄金的实际波动率和标普500指数的隐含波动率相比,都创下了新纪录。此外,在实际金价暴跌之前,隐含波动率就已经在上升,却没有出现通常伴随此类走势的基础资产损失。这一切都指向了狂热的“看涨”期权买入在推波助澜。

在受期权影响的股票市场给黄金买家的教训中,最主要的一条是:由这种市场扭曲驱动的抛售往往不会持续太久。

事实上,分析显示,当黄金隐含波动率升至40%以上时,三个月后金价平均会上涨10%。当然,鉴于黄金价格已经涨了这么多,这次可能不会那么顺利。

猜你喜欢

- 2026-06-20“更有信心将资本配置到中国”,满怀期待!外资与中国合作空间广阔 前景令人振奋

- 2026-06-19耗资1400万翻新不到两周,美林肯纪念堂倒影池“国旗蓝”衬底脱落

- 2026-06-19A股一周牛股出炉:最牛股涨超76%,世名科技、国瓷材料等涨超50%

- 2026-06-19特朗普称与伊朗签署协议是为避免全球经济衰退

- 2026-06-19美国股市:芯片股大涨推动大盘走高 半导体指数创历史新高

- 2026-06-19共和党众议员斯泰尔提案:禁止国会议员在预测市场押注

- 2026-06-19瑞银将杰富瑞金融集团评级从“买入”下调至“中性”

- 2026-06-19万斯:伊朗与美国为期60天的谈判从周四开始

- 2026-06-19EQT斥资123.6亿美元收购天祥集团

- 2026-06-19科威特石油公司首席执行官称该国原油产量将迅速恢复至战前水平

网友评论