【市场聚焦】贵金属:珍惜窗口期

中粮期货研究中心

概览

从 2025 年四季度到 2026 年 1 月 30 日,金银走势呈现出典型“慢牛—加速—大幅回撤”结构。引爆大幅回撤的是特朗普提名沃什为下一任美联储主席,但更深层次的原因是连续上涨后的风险释放,更像是一次“高位宽幅震荡的中期整理”,而非黄金牛市终结。

预计2026 年上半年,“三因素共振”,复合驱动金价震荡上涨的趋势不变,一旦金价企稳,市场的焦点将重归基本面强势的品种。

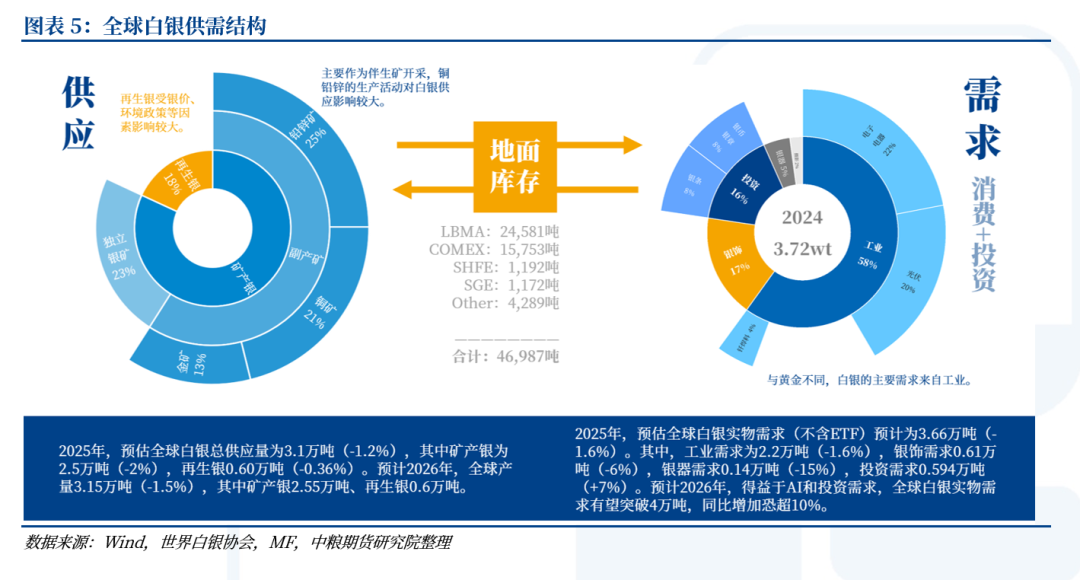

展望 2026 年,即便银价维持高位,高价格亦难以快速刺激元素产量提升,难以对需求侧形成实质性压制,而 AI 带动的电子电器和钎焊料需求接力,足以完全对冲光伏领域的阶段性下滑,并推动总需求恢复增长。此外,对价格高度敏感的投资需求已经出现结构性回暖,有望主推趋势幅度。叠加“低(可流通)库存+高升水”作为强势大宗商品的典型画像,2026-2028 年上半年,银价具有明显“贝塔+阿尔法”双重收益特征。

虽然铂金和钯金在供应(主要产地集中于南非和俄罗斯)与需求(都集中于汽车尾气催化剂、化工等领域)上有较高重叠,但预计两者在 2026 年的基本面将出现显著分化,铂金的表现会强于钯金。

贵金属仍处于中期上升通道中的高位整理阶段,短期(1-3 个月)内,市场将维持内外盘共振+波动率高企格局,黄金决定方向,白银与铂钯放大弹性;ETF 作为金价边际锚,其流向需紧盯实际利率、美元指数、权益风格与区域资金分化。在这一框架下,当前价格冲高后回调阶段,并非贵金属上涨趋势的终点,而是重新校准预期、优化结构、调整组合的重要窗口期。

一、事件:加速冲高→大幅回撤

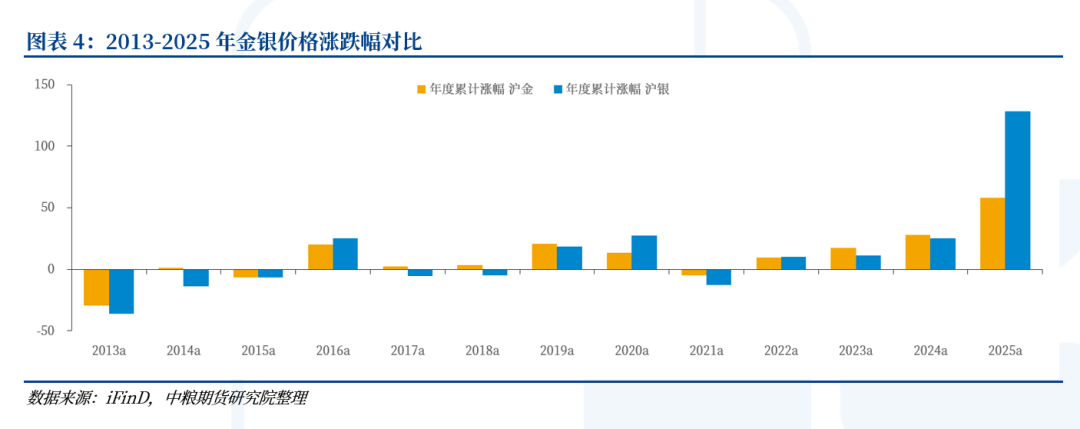

从2025年四季度到2026年1月30日,金银走势呈现出典型“慢牛—加速—大幅回撤”结构。银价格在2025年Q4整体同向上行,但白银曲线斜率明显大于黄金,且在2026年1月中旬起出现“银强于金”的加速背离,直至1月30日大幅回撤,这表明本轮行情尾段已脱离基本面驱动,逐步演变为高杠杆资金主导的情绪泡沫与现货挤兑交易。

而引爆大幅回撤的是特朗普提名前美联储理事凯文·沃什(Kevin Warsh)为下一任美联储主席。然而根据Polymarket 数据,沃什提名预期自2025年11月后快速升温,1月中旬提名概率已快速上升并挤出其他候选人,此时被市场认可、交易,更深层次的原因是连续上涨后的风险释放,更像是一次“高位宽幅震荡的中期整理”,而非黄金牛市终结。

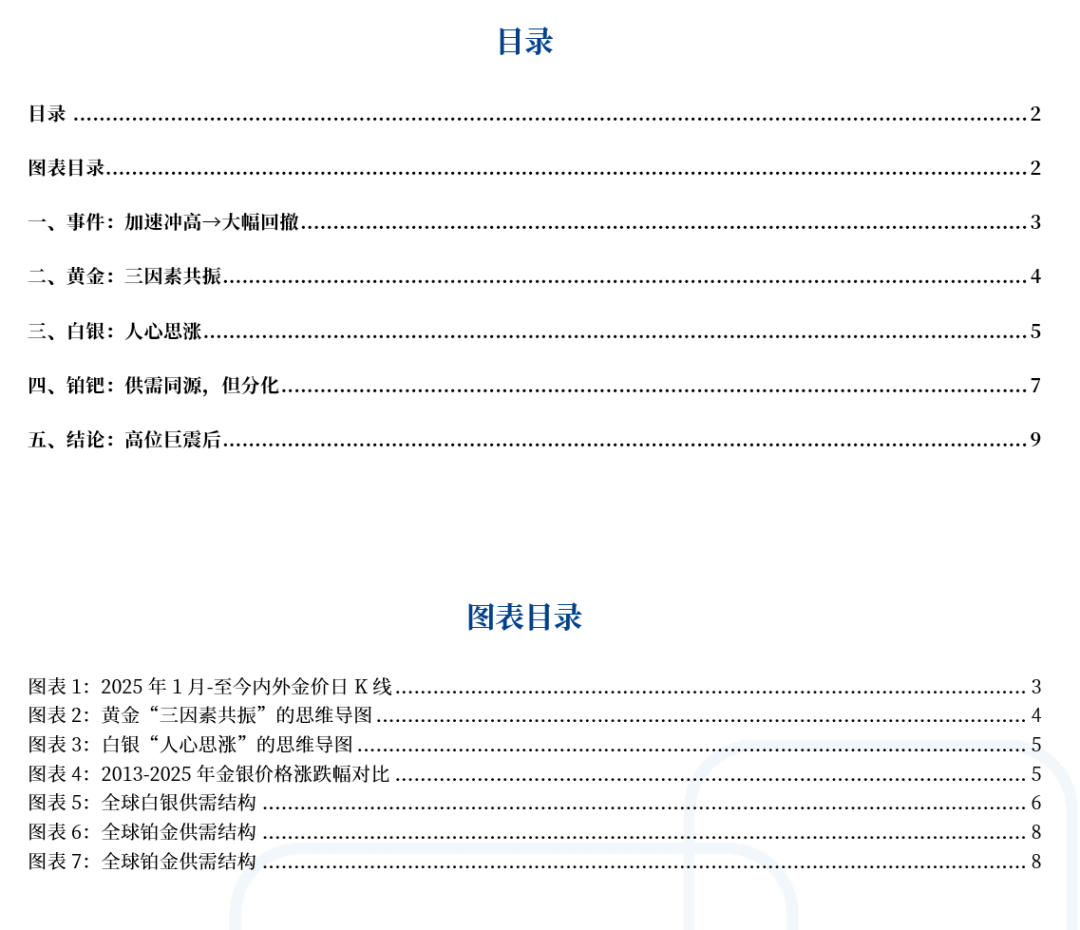

二、黄金:三因素共振

贵金属整体持续走强的核心因素,是在全球风险加剧的大背景下,以黄金为代表的避险资产价值凸显。预计2026年上半年,“三因素共振”,复合驱动金价震荡上涨的趋势不变。

黄金中长期逻辑当前并未看到任何一个主线出现结构性逆转信号,这也是我们认为1月回调属于“高位整理”,而非牛市终结的根本依据。黄金作为贵金属的“锚”、大宗商品的宏观“风向标”,其走势一旦稳定,市场的焦点将重归基本面强势的品种。

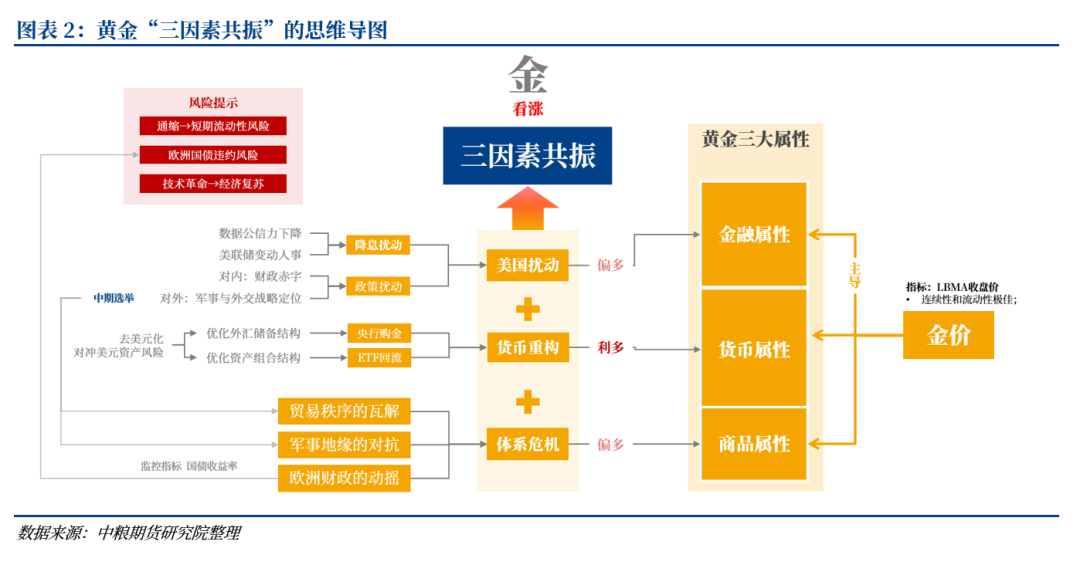

三、白银:人心思涨

据历史数据测算,白银价格影响权重中,黄金金融属性联动占比 70-80%,其余20-30%是其自身供需基本面。因此,金银价格难以出现显著背离,相对强弱一方面取决于主导趋势的因素,另一方面取决于白银基本面的强弱。

在2024-2025年上半年,由于光伏用银下降,叠加铅锌矿供应回复,白银基本面偏弱,金价持续创历史新高之时,银价表现偏弱。从2025年四季度,一是铜矿供应扰动,二是AI需求预期,三是低库存+高升水,带动白银基本面转强,银价开启补涨。

展望2026年,即便价格维持高位,基于铜、铅、锌等有色金属矿端供应刚性影响,全球原生银供应增量也仅约2-3%,高价格亦难以快速刺激矿产银产量提升,难以对需求侧形成实质性压制。与此同时,占比58%的工业需求中,光伏用银压降空间缩窄,而AI带动的电子电器和钎焊料需求接力,足以完全对冲光伏领域的阶段性下滑,并推动总需求恢复增长。此外,对价格高度敏感的投资需求已经出现结构性回暖,有望主推趋势幅度。

“低(可流通)库存+高升水”作为强势大宗商品的典型画像,在现阶段全球及全球各地白银市场均呈现这种画像,结合金价的趋势分析,2026-2028年上半年,银价具有明显“贝塔α+阿尔法β”双重特征,其中贝塔来自黄金价格中枢上移的联动效应,阿尔法来自自身供需矛盾带来的超额涨幅。

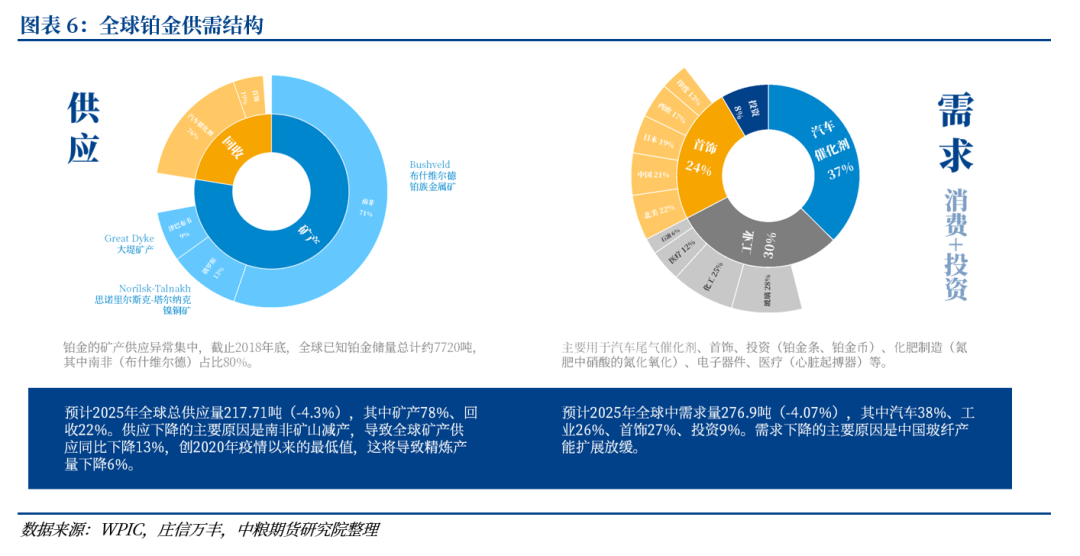

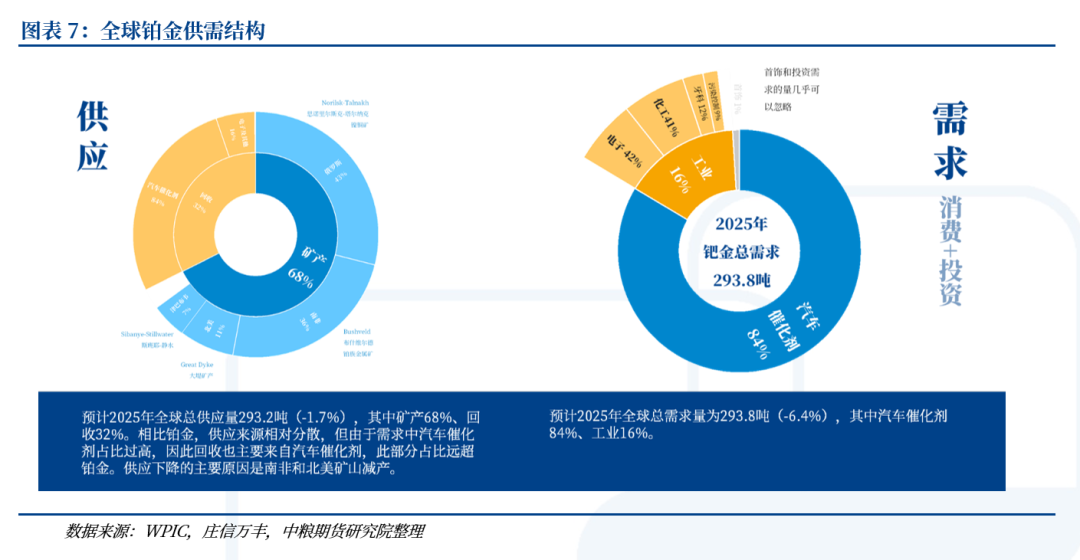

四、铂钯:供需同源,但分化

虽然铂金和钯金在供应(主要产地集中于南非和俄罗斯)与需求(都集中于汽车尾气催化剂、化工等领域)上有较高重叠,但预计两者在2026年的基本面将出现显著分化,铂金的表现会强于钯金。这主要基于三点判断:

其一,驱动其中期价格上行的主要因素是南非的供应风险,而南非的矿产铂金产量占全球高达71%,对钯金的产量占比则仅为36%,因此供应扰动对铂金的影响更为直接和剧烈。

其二,从长期需求结构看,新能源汽车替代对两者的冲击存在“量级”与“车型”的双重差异。钯金是“核心腹地面临正面强攻”:其超过80%的需求紧密绑定于汽油车,而汽油车赛道正是当前电动化替代攻势最猛烈的主战场,需求崩塌的风险更为直接。相比之下,铂金则是“外围阵地承受慢性侵蚀”:其约40%的需求应用于柴油车,而柴油车本身已在全球转型中处于萎缩通道,所受冲击是部分且缓慢的。这种根本性的差异,决定了钯金的基本面结构比铂金更为脆弱。

其三,铂金的投资需求和首饰需求有增量,金融属性回归。WPIC预估,2025年全球铂金首饰需求预计同比+7%至67吨,为2018年以来最高水平;全球条币投资需求预计增长47%至16吨,创近四年新高;ETF在高价中仍净流入。在当前贵金属牛市与结构性短缺尚未逆转的背景下,“金融属性回归”意味着上行弹性更大、但波动幅度也更高。

五、结论:高位巨震后

综合以上分析,1月末“沃什效应”引发的大幅回撤,本质是高拥挤、高杠杆结构在宏观预期突变下的去杠杆,并非黄金、白银、铂金基本面逆转。央行购金、ETF增配、去美元化与地缘风险常态化三大中长期支撑未变,贵金属仍处于中期上升通道中的高位整理阶段。

短期(1-3个月)内,市场将维持内外盘共振+波动率高企格局,黄金决定方向,白银与铂钯放大弹性;ETF作为金价边际锚,其流向需紧盯实际利率、美元指数、权益风格与区域资金分化。

黄金以逢回调逐步增配中长期多头为主,不追短期情绪性反弹,关注央行购金与ETF加仓节奏;白银具备显著超额弹性,适合作为趋势多头的弹性仓位。但必须高度警惕其高波动与事件性挤兑风险,仓位管理与保证金监控尤为关键;铂金受益于供给端南非风险+金融属性回归,而钯金则承压于电动化替代+再生供给放量,铂金相对钯金的基本面优势将持续扩大,价差收敛与价格表现强弱分化都是高概率事件,预计“铂钯比”中期上行趋势持续。

短期(3个月内),密切跟踪沃什上任后的实际缩表节奏、通胀演变与美国财政再融资压力,识别“缩表超预期”带来的新一轮利率与美元冲击。基本面方面,持续监控LBMA与COMEX金银库存、各大ETF持仓、南非与俄罗斯供应风险,以及AI与新能源车产业链对白银与铂钯需求的实际兑现度。交易方面,关注保证金调整、限仓政策与CTA仓位变化,防范再次出现的“技术性踩踏”。

在这一框架下,当前价格冲高后回调阶段,并非贵金属上涨趋势的终点,而是重新校准预期、优化结构、调整组合的重要窗口期。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

猜你喜欢

- 2026-06-20美国和伊朗推迟核谈判开始时间 黎巴嫩再度爆发冲突

- 2026-06-20绿城中国:香港主要办公场所遭香港廉政公署搜查,与前董事腐败指控相关

- 2026-06-20NCE平台:需求预期转向新兴市场

- 2026-06-20日经指数上涨0.3% 连续第五个交易日创下历史新高

- 2026-06-19苏州市委书记范波、市长王维会见刘强东

- 2026-06-19科技投资者Prosus:受各业务及腾讯增长提振,收入实现增

- 2026-06-19突发,全线跳水!会谈取消!美伊,重大变局

- 2026-06-19官宣:又一绩优基金经理万家叶勇离职

- 2026-06-19印尼监管机构:MSCI的评估结果支持了市场改革努力

- 2026-06-19视频|曹德旺提出“学校各院系要逐步实现自负盈亏自己养活自己”王树国:如果连自己都养活不了说明没有真本事

网友评论