中国内地与香港股票期权市场的对比与融合发展

(来源:固收加小咖)

股票期权作为资本市场重要的衍生品工具,既是机构投资者对冲风险、优化资产配置的核心抓手,也是专业投资者丰富交易策略、捕捉市场机会的重要载体。中国内地与香港作为亚太地区两大核心资本市场,股票期权市场的发展路径、监管框架、产品体系与交易生态差异显著,同时随着跨境金融合作深化,两地市场正逐步形成互补联动的格局。本文将从市场发展历程、核心特征、交易规则、参与主体及未来趋势等维度,全面解析内地与香港股票期权市场的现状与差异。

一、内地股票期权市场:规范发展的场内主导模式

内地股票期权市场的发展始终遵循“稳起步、严监管、逐步扩容”的原则,历经多年探索,已形成以交易所场内期权为核心、产品体系不断完善的市场格局,成为全球场内期权市场增长最快的板块之一。

(一)发展历程:从试点探索到全面扩容

内地期权市场的正式起步以2015年2月上证50ETF期权在上海证券交易所挂牌上市为标志,这是内地首只场内期权产品,开启了衍生品市场的规范化发展之路。初期市场以试点为主,参与主体以机构投资者为主,个人投资者参与门槛较高,交易规模相对有限。

2019年12月,沪深300ETF期权在上交所、深交所同步上市,进一步丰富了标的体系;2020年3月,中证500ETF期权上市,形成了覆盖大盘、中盘、宽基指数的ETF期权产品矩阵;2022年,沪深300股指期权、中证1000ETF期权等产品相继推出,市场标的覆盖范围持续扩大,交易活跃度显著提升。截至2025年底,内地场内期权市场已涵盖上证50ETF、沪深300ETF、中证500ETF、中证1000ETF等多类标的,日均成交规模突破千万张,成为全球第二大场内期权市场。

(二)核心特征:场内主导、监管严格、风险可控

1. 产品体系聚焦标准化:内地期权市场以场内标准化期权为核心,暂未推出个股场外期权(个人投资者参与渠道受限),主要标的为宽基ETF及股指,合约规则统一,包括行权价格、到期日、合约单位等均由交易所明确规定,避免了非标准化产品的流动性风险与信息不对称问题。

2. 投资者适当性管理严格:个人投资者参与场内期权需满足“50万元资金门槛+期权知识测试+模拟交易经验+风险测评匹配”的条件,机构投资者则需符合相应的资质要求,通过分层管理确保参与主体的风险承受能力与专业能力,有效防范非理性交易风险。

3. 交易机制成熟稳健:内地场内期权实行T+0交易制度,支持双向交易(买入、卖出),同时引入保证金制度、逐日盯市制度等风险控制机制,设置涨跌幅限制,避免极端行情下的价格剧烈波动。此外,交易所通过做市商制度保障市场流动性,确保期权合约的买卖盘报价连续。

(三)参与主体:以机构为主,个人逐步扩容

内地期权市场的参与主体以机构投资者为核心,包括证券公司、基金公司、期货公司、保险机构等,主要利用期权工具进行风险对冲、资产配置与套利交易。例如,基金公司通过期权对冲持仓风险,稳定净值波动;期货公司为客户提供期权交易服务,拓展衍生品业务线。

随着市场成熟与投资者教育深化,个人投资者参与比例逐步提升,尤其是年轻专业投资者、高净值人群成为重要参与力量,其交易需求以短期投机、策略交易为主,推动了市场交易活跃度的提升。

二、香港股票期权市场:国际化的场外与场内并行模式

香港股票期权市场依托国际金融中心的区位优势,发展起步早、开放程度高,形成了场内期权与场外期权并行、产品丰富、交易灵活的市场格局,是亚太地区重要的衍生品交易中心。

(一)发展历程:从本土化到国际化的跨越

香港期权市场的发展可追溯至20世纪90年代,1993年香港联合交易所推出首批股票期权产品,初期标的覆盖少数蓝筹股,交易规模有限。2000年香港交易所(HKEX)成立后,对期权市场进行了全面整合与优化,推出恒生指数期权、恒生科技指数期权等指数期权产品,同时扩容股票期权标的范围。

近年来,随着内地资金南下、全球资金布局香港市场,香港期权市场迎来快速发展。2023年,港交所推出每周股票期权产品,进一步丰富了短期交易工具;2025年,股票期权标的覆盖数量突破180只,涵盖蓝筹股、科技股、金融股等多个板块,日均成交规模突破87万张,同比增长超30%,成为亚太地区活跃度最高的期权市场之一。

(二)核心特征:产品多元、交易灵活、开放度高

1. 场内与场外双轮驱动:香港期权市场分为场内期权与场外期权两大板块,场内期权以指数期权、股票期权为主,合约标准化;场外期权则支持个性化定制,可根据投资者需求调整标的、行权价格、到期日等条款,主要服务于机构投资者的对冲与定制化交易需求,个人投资者也可通过合规渠道参与场内期权。

2. 产品体系覆盖全面:香港期权市场标的涵盖恒生指数、恒生科技指数等宽基指数,以及腾讯控股、阿里巴巴、汇丰控股、中国移动等核心蓝筹股,同时推出短期期权、杠杆期权等多样化产品,满足不同投资者的交易策略需求。此外,港交所还提供期权合约的实物交割与现金交割两种方式,适配不同交易场景。

3. 监管与交易机制国际化:香港期权市场受香港证券及期货事务监察委员会(SFC)监管,遵循国际资本市场规则,无严格的个人投资者资金门槛限制,参与主体包括全球机构投资者、内地南下资金、本地个人投资者等,投资者结构多元化。交易时间与港股同步,支持T+0交易,做市商制度完善,流动性充足,同时允许跨境交易,方便全球投资者布局。

(三)参与主体:全球资金汇聚,跨境交易活跃

香港期权市场的参与主体以全球机构投资者为主,包括国际对冲基金、主权基金、养老基金等,其利用香港市场的国际化优势,进行跨境资产配置、全球风险对冲。内地南下资金成为重要参与力量,通过港股通、期权通等渠道,参与香港股票期权与场内期权交易,捕捉港股市场的投资机会。

同时,香港本地个人投资者、专业交易员也是市场的重要参与者,其交易风格灵活,注重短期策略交易,推动了市场活跃度的提升。

三、内地与香港股票期权市场核心差异对比

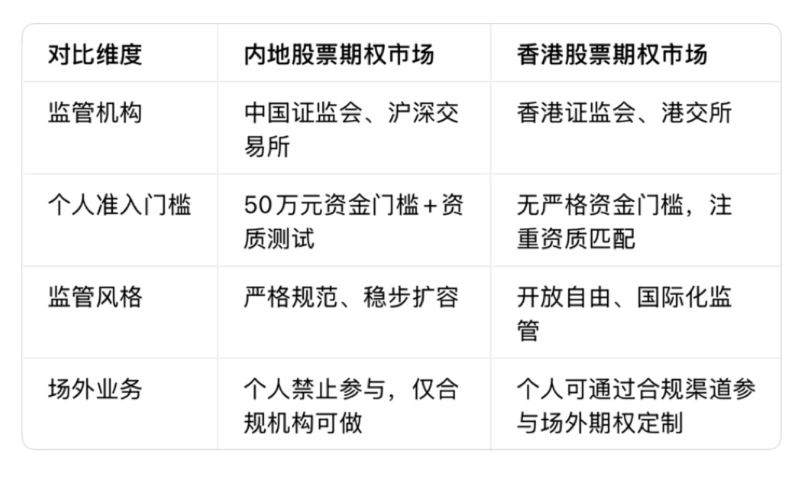

(一)产品体系差异

(二)监管与准入差异

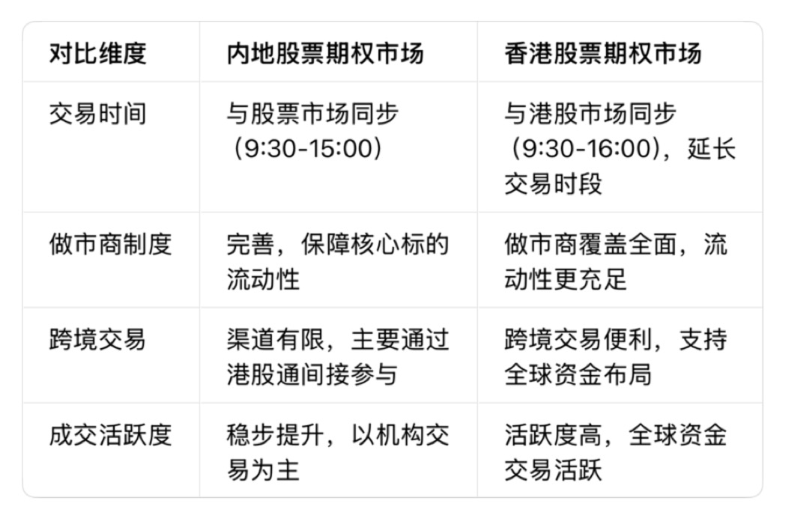

(三)交易与流动性差异

四、两地市场的联动与融合趋势

随着中国资本市场对外开放深化,内地与香港股票期权市场的联动日益紧密,形成了“互补发展、跨境联动”的新格局。

(一)跨境渠道不断拓宽

港交所推出的期权通产品,允许内地投资者通过内地证券公司参与香港股票期权交易,打通了两地期权市场的跨境通道;同时,港股通、基金互认等政策的落地,推动了内地资金南下参与香港期权市场,全球资金也通过香港市场布局内地相关衍生品,促进了两地市场的资金流动与价格联动。

(二)产品体系相互补充

内地市场聚焦宽基ETF期权,为投资者提供对冲A股市场系统性风险的工具;香港市场则以个股期权为主,覆盖港股核心资产,满足投资者对个股的交易与对冲需求。两地产品互补,形成了覆盖A股、港股的完整期权工具体系,为跨境投资者提供了多元化的资产配置选择。

(三)监管合作日益深化

中国证监会与香港证监会加强跨境监管合作,建立了信息共享、风险联防机制,规范跨境期权交易行为,防范跨境金融风险。同时,两地在投资者教育、市场规范、技术创新等方面的合作不断加强,推动了两地期权市场的规范化、国际化发展。

五、总结与展望

内地与香港股票期权市场作为亚太地区重要的衍生品市场,分别走出了“规范稳健、场内主导”与“开放自由、内外联动”的发展路径。内地市场依托庞大的A股市场基础,产品体系不断完善,监管日益成熟,成为服务国内资本市场稳定运行的重要工具;香港市场凭借国际金融中心优势,产品丰富、交易灵活,成为全球资金布局亚太地区的重要平台。

未来,随着两地资本市场融合进一步深化,跨境交易渠道将更加畅通,产品体系将更加互补,监管合作将更加紧密。对于投资者而言,需结合自身风险承受能力与投资需求,合理利用两地期权市场工具,既通过内地期权对冲A股风险,又通过香港期权捕捉港股与全球市场机会,实现资产的多元化配置与风险有效管控。同时,随着金融科技与衍生品工具的创新发展,两地期权市场的交易效率、产品多样性将进一步提升,为全球资本市场发展注入新的活力。

猜你喜欢

- 2026-07-13Mhmarkets迈汇:金价等待通胀数据

- 2026-07-13港股收评:恒指涨0.16% 科指跌0.96% PCB概念、半导体板块集体调整

- 2026-07-13存储巨头跳水!603986、001309跌停

- 2026-07-13全球最大规模外企赴美上市案落地 韩国芯片巨头SK海力士正式登陆美股引燃AI投资热潮

- 2026-07-13国泰海通证券:TCL电子维持“增持”评级 目标价18.2港元

- 2026-07-13韩国金融监督院院长呼吁资产管理公司加强对ETF的管理

- 2026-07-13玉米价格:二季度逐步下跌 三季度重心或继续下移

- 2026-07-13美伊周末新一轮交火打压风险偏好,澳元跌破0.6950关口

- 2026-07-13伊朗:霍尔木兹海峡目前无法通行

- 2026-07-13预计扭亏!商业航天,利好!

网友评论