正信期货:旺季预期难抵供应压力,乙二醇或延续区间震荡

作者:正信期货 赵婷

进入2025年9月,尽管下游聚酯行业对“金九银十”的消费回暖抱有期待,但新装置投产预期、存量装置产能利用率回升以及港口库存低位累库等多重因素交织,使得乙二醇市场难言乐观。9月2日,伴随着新增产能即将开车的消息,当天华东市场价格下跌1.2%,大商所主力合约期货价格下跌2.23%,看空情绪再度升温,乙二醇后市怎么看?

一、“金九银十”旺季预期支撑需求回暖

每年9月至10月,纺织服装行业进入传统生产旺季,聚酯、织造企业为应对秋冬订单开始集中备货,带动乙二醇需求季节性回升。2025年“金九银十”前夕,市场对需求回暖的预期较为强烈。尽管2025年上半年因中美关税“休战期”出现“抢出口”现象,部分订单提前释放,对下半年需求形成一定透支,但从全年来看,聚酯行业仍保持较高增速。

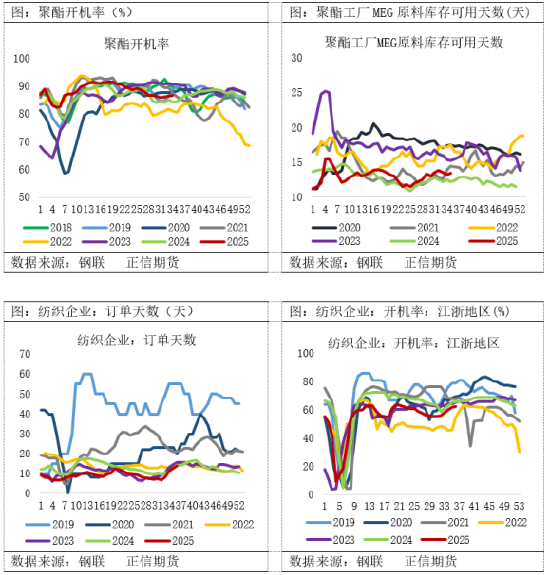

截至9月4日江浙地区化纤织造综合开工率为62.42%,较上期数据上涨0.44%。终端织造订单天数平均水平13.89天,较上周增加1.17天。进入9月,国内主要织造生产基地订单情况有所好转,随着新单陆续下达,库存得到小幅去化,当前终端织造成品库存平均水平依然处于较高水平。多数织造厂商以交付现有订单为主,由于前期库存备货充足,当前生产及补库意愿不强,对传统“金九”行情仍持谨慎预期。后市来看,织造市场整体以订单交付为主,行业开工相对偏暖运行。在旺季预期的推动下,聚酯企业逢低采购乙二醇的积极性增强,对现货价格形成阶段性支撑。

二、新装置投产与存量提负,供应压力显著回升

与需求端的“金九银十”回暖预期形成鲜明对比的是,乙二醇供应端正面临新一轮压力集中释放。备受关注的裕龙石化80万吨/年乙二醇装置已进入开车准备阶段,初步计划于9月下旬进行试车。尽管该装置投产在市场预期之内,但供应增量的前置影响已充分反映在价格走势中,成为抑制乙二醇价格上行的重要压制因素。

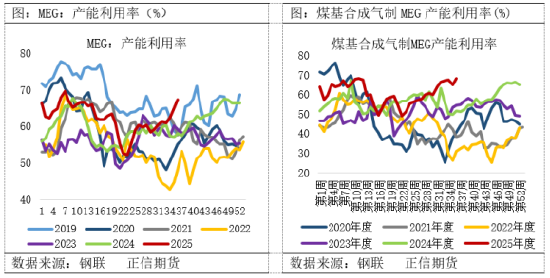

当前,国内乙二醇综合开工率已攀升至68.46%,处于近年来的相对高位,其中煤制路线开工率更是突破70%。在煤制乙二醇利润持续修复的背景下,部分企业主动提升负荷,个别装置已处于超负荷运行状态。同时,此前长期停车的新杭能源40万吨/年装置也已启动重启程序,标志着行业闲置产能显著减少,且EO/EG联产装置在EO需求持续低迷的背景下,倾向于最大化乙二醇产量以维持整体效益,进一步加剧了乙二醇供应压力。综合来看,短期内国内乙二醇产量有望再创新高,供应端的集中放量将对市场形成持续压制。

三、港口库存创年内新低,供需转向累库在即

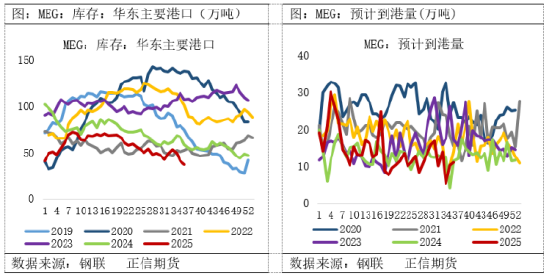

尽管供应压力逐步回升,乙二醇港口库存仍维持在相对低位,对市场形成一定支撑。近期进口货源到港减少,导致华东主港库存持续下降。据隆众资讯数据,截至2025年9月4日,华东主港乙二醇(MEG)库存总量为37.63万吨,较9月1日减少1.33万吨,较8月28日大幅下降3.69万吨。主港库存已回落至40万吨以下,创下2025年以来的新低水平。在当前偏低的库存基数下,即便后期进入累库周期,其对市场的实质性利空影响也相对有限,短期仍对价格构成一定支撑。

从库存趋势来看,2025年上半年乙二醇市场整体延续“去库”格局,随着下半年新装置投产逐步兑现(如裕龙石化80万吨装置试车)、存量装置负荷提升以及海外供应恢复,国产与进口双增格局逐渐显现,供应端增量压力正逐步累积。供需结构正由上半年的“供不应求”向“供大于求”转变,市场也逐步从“去库”周期迈向“累库”阶段。预计随着四季度新产能集中释放及进口恢复常态,乙二醇累库速度将加快,2025年末至2026年初或将迎来一轮明显的库存累积过程。届时,若终端需求未能有效改善,库存压力将重新成为压制价格的核心因素。

四、总结

综合来看,当前乙二醇市场处于“需求有预期、供应有压力、库存有支撑但趋势转弱”的复杂格局中。短期来看,“金九银十”的旺季预期仍对价格形成一定支撑,叠加低库存背景,乙二醇价格或维持区间震荡格局。但从中长期看,随着新装置陆续投产、存量产能利用率提升以及进口恢复,供应压力将持续释放,而终端消费复苏乏力、聚酯负反馈风险上升,需求端难有超预期表现。

猜你喜欢

- 2026-06-23建材企业CRH斥资85亿美元收购竞争对手Arcosa

- 2026-06-23黄河旋风:公司将于2026年7月8日召开2026年第三次临时股东会

- 2026-06-22优步董事会因疏忽合规,遭性骚扰诉讼起诉

- 2026-06-22航天晨光:公司将在定期报告中披露各业务板块经营情况

- 2026-06-22金融服务|深圳科技保险的“人保答卷”:体系化支持新质生产力发展

- 2026-06-22木林森:公司主要的业务、技术布局及经营规划均已在定期报告中披露

- 2026-06-22新华时评|以更有力有效之举打击电诈“翻新”

- 2026-06-22从铝土矿到黄金!几内亚矿产政策再收紧:将禁止出口黄金原矿

- 2026-06-22日经225指数首次突破72000点大关,得益于AI热潮

- 2026-06-22股权收购被出具监管函后,*ST海利紧急删改三大核心条款

网友评论