汇禾医疗IPO:营收暴涨仍深陷亏损 产能闲置仍豪掷4.3亿扩产

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,上海汇禾医疗科技股份有限公司(以下简称“汇禾医疗”)科创板IPO申请获上交所受理,公司拟采用第五套上市标准,募集资金11.1亿元。作为国内三尖瓣介入赛道的先行者,汇禾医疗凭借全球首创的K-Clip产品被资本热捧,投后估值逼近80亿元。

然而光环之下,公司成立七年累计亏损超7亿元、研发团队持续收缩、产能利用率不足三成、多管线商业化协同性弱等问题逐一浮现,在高值耗材集采常态化与行业监管趋严的背景下,公司科创板闯关之路仍充满不确定性。

营收暴涨仍深陷亏损 研发团队持续缩水

汇禾医疗成立于2019年,主营泛血管介入创新医疗(维权)器械,业务覆盖结构性心脏介入、血管介入和肿瘤介入三大领域。2025年3月,其核心产品经导管三尖瓣环成形系统K-Clip获NMPA批准上市,成为国内首款、全球独有的三尖瓣环缩修复介入器械。

招股书数据显示,随着K-Clip、C-Wave等核心产品陆续获批,公司营收规模呈现爆发式增长。2023年至2025年,汇禾医疗分别实现营业收入280.37万元、2698.82万元和1.02亿元,三年复合增长率高达501.81%。

但从利润端看,公司距离盈利仍有相当距离。报告期内,公司归母净利润分别为-2.01亿元、-1.90亿元和-2.19亿元,三年累计亏损超6亿元;截至2025年末,累计未弥补亏损已达7.38亿元。

值得注意的是,2025年公司营收突破亿元大关,但亏损规模非但没有收窄,反而同比扩大15.6%,创下三年新高。其中股份支付占比较高,当年确认股份支付费用高达1.7亿元,占净利润亏损比例接近八成。但即使剔除股份支付影响后,公司2025年扣非净利润仍亏损6818.63万元,主营业务自身造血能力仍不足。

经营现金流层面,公司同样持续承压。2023-2025年,经营活动产生的现金流量净额分别为-9804.60万元、-7396.87万元和-5538.29万元,连续三年净流出。

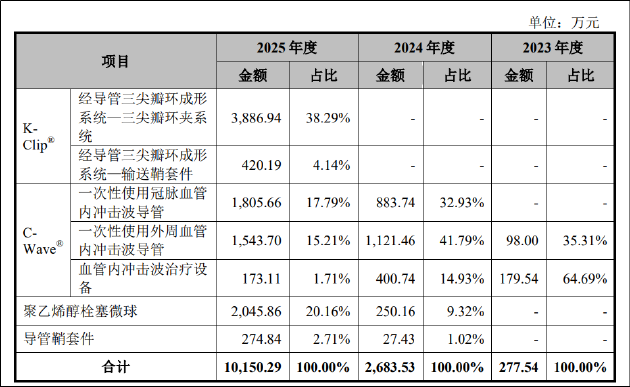

从收入结构看,公司营收高度依赖三款刚上市不久的新品。2025年,核心产品K-Clip实现收入4307.13万元,占主营业务收入的42.43%;C-Wave系列收入3522.47万元,占比34.68%;聚乙烯醇栓塞微球收入2045.86万元,占比20.15%。三款产品合计贡献了超97%的营收,且均为2023年之后才陆续获批上市,商业化时间最长的也不足三年,新品驱动的营收增长能否可持续仍有待观察。

需要关注的是,核心产品K-Clip的商业化爬坡速度或低于市场预期。截至招股书签署日,K-Clip在国内超100家终端医院实现商业化植入,但2025年全年三尖瓣环夹系统销量仅657个。究其原因,医保覆盖进展缓慢是制约其放量的主要瓶颈。

目前K-Clip除新疆、青海等省份外,仅在江苏、内蒙古、四川等省部分地市纳入医保,全国绝大多数省份患者仍需全额自费。三尖瓣介入治疗面向的多为高龄、合并多种基础疾病的高危患者,单套器械数万元的费用对普通家庭而言负担沉重。

与此同时,三尖瓣介入赛道的竞争窗口正在快速收窄。国际巨头雅培的TriClip、爱德华的EVOQUE已先后在欧美获批,国内健世科技、德晋医疗、迈迪顶峰、申淇医疗等十余家企业的三尖瓣产品均处于临床后期,未来1至2年内有望集中获批上市。

从费用端看,汇禾医疗IPO前夕出现研发投入与人员双降。2023-2025年,公司研发费用分别为1.34亿元、1.08亿元和0.90亿元,连续两年下滑,三年累计研发投入3.32亿元。研发人员数量从87人缩减至58人,流失比例超三成,研发人员占比也从37.5%降至25.22%。

而据招股书显示,公司目前仍有十余款在研产品,包括二尖瓣修复系统、三尖瓣夹系统、冲击波球囊等多条重要管线,均处于临床前或临床试验阶段,正是需要大量研发投入的关键时期。

产能闲置仍豪掷4.3亿扩产 对赌条款暗藏隐患

股权结构层面,创始人林林直接持有公司11.33%股份,并通过上海怀誉、上海汇珩等四个持股平台间接控制合计51.22%的表决权,处于绝对控股地位。绝对控股模式在创业初期有利于快速决策,但上市后也容易引发治理风险。

此外,招股书披露,公司多轮增资曾附带回购权、反稀释权、强制清算权等对赌条款。2026年5月,全体股东签署补充协议,约定自上市申请受理之日起特殊权利彻底终止,但若上市申请被撤回、失效或被否决,股东特殊权利将自动恢复。未来如IPO闯关失败,公司将面临巨额股权回购压力。

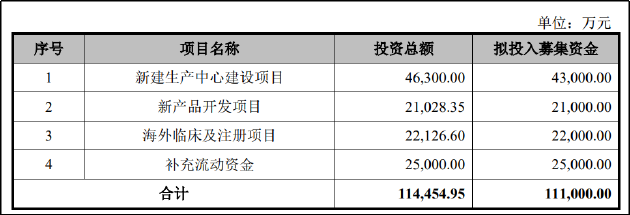

本次IPO汇禾医疗计划募资11.1亿元,其中4.3亿元用于新建生产中心建设项目,重点扩充K-Clip等结构性心脏介入产品产能。然而,公司现有产能利用率处于极低水平,产能闲置问题突出。

以核心产品三尖瓣环夹系统为例,年设计产能5000套,2025年实际产量仅1435套,产能利用率不足30%;同期销量更是只有657套,产销率仅45.8%。输送鞘套件情况类似,年产能5000个,2025年产量1072个,销量469个,产能利用率仅21.4%。

在现有产能远未消化、产销率不足五成的情况下,斥资4.3亿元大举新建产能,其必要性与合理性或存疑。若未来产品销售不及预期,新增产能将进一步加剧闲置,形成大额固定资产折旧,持续吞噬利润。

除扩产项目外,募资中2.2亿元用于海外临床及注册、2.1亿元用于新产品开发、2.5亿元用于补充流动资金。而海外临床投入同样面临较大不确定性,欧美市场三尖瓣介入竞争更为激烈,雅培、爱德华等巨头已占据先发优势,汇禾医疗的K-Clip技术路径在海外缺乏大规模临床数据支撑,CE认证和FDA获批周期长、投入大,能否顺利打入海外市场存在较高风险。

综合来看,汇禾医疗凭借K-Clip的全球独家注册证,确实在三尖瓣介入这一蓝海赛道占据了先发位置,技术创新价值值得肯定。但公司当前面临的盈利压力、商业化瓶颈、研发收缩、产能错配等问题同样真实存在,公司发展仍面临诸多挑战。

猜你喜欢

- 2026-07-17汇禾医疗IPO:营收暴涨仍深陷亏损 产能闲置仍豪掷4.3亿扩产

- 2026-07-17洪灝:AI革命带来的是通胀而非通缩,大宗商品超级周期已至

- 2026-07-17泉峰控股盘中涨超15% 中期纯利同比预增5%至15%

- 2026-07-17海螺创业获安徽海螺集团增持4119.25万股 每股作价8.98港元

- 2026-07-17纯碱:七月下旬供给侧面临压力

- 2026-07-17巴西外长:美国加征关税毫无理由 是“出于政治动机”

- 2026-07-17美国银行CEO加入华尔街高管之列 警示Mythos等AI模型风险

- 2026-07-17AST太空移动股价为何暴跌

- 2026-07-17视频 | 世界杯踢到最后,成瑞幸“踢”库迪,西班牙、阿根廷将争夺世界杯冠军,瑞幸、库迪分别为两队赞助商

- 2026-07-17今晚迎来IPO后首次试飞,SpaceX股价承压

网友评论